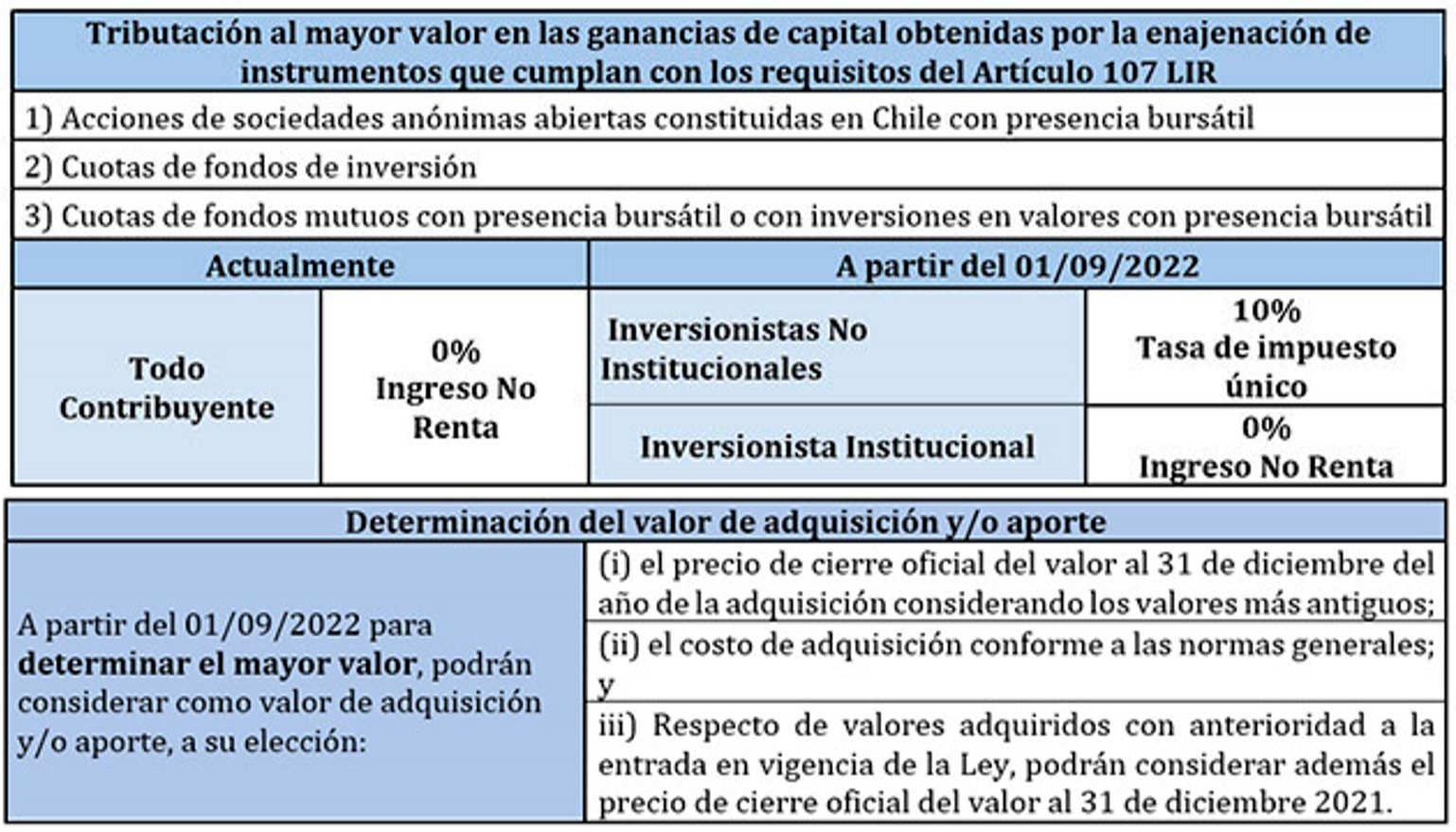

El día 1 de septiembre de 2022 entrarán en vigencia las modificaciones introducidas por la Ley N° 21.420 al artículo 107 de la Ley sobre Impuesto a la Renta (“LIR”).

Entre aquellas modificaciones, se establece un impuesto único con tasa de 10% al mayor valor que se obtenga en la enajenación de determinados instrumentos que cumplan con los requisitos exigidos en dicho artículo.

De conformidad con dicha ley, el referido impuesto único no será aplicable a las enajenaciones de dichos valores efectuadas por Inversionistas Institucionales domiciliados o residentes en Chile o en el extranjero.

Se entiende por Inversionistas Institucionales a los bancos, sociedades financieras, compañías de seguros, entidades nacionales de reaseguro y administradoras de fondos autorizados por ley.

Para agrandar imagen click acá.